��¼��ʱ���Ժ�����

��ע����ٵ�¼

0

��۴��°岹ʲô�̰�(����;)2017-07-0301:39:00

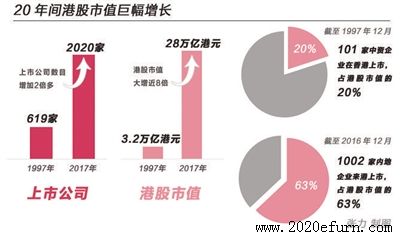

1997��6��27�գ�����ָ����15196.80��2017��6��30�գ�����ָ����25764.58��

20��䣬��ֵ��3.2���ڸ�Ԫ������Լ28���ڸ�Ԫ��

20��䣬�۹����й�˾��Դ��Ͷ���߹��ɷ�����仯��

������������������仯�����ݱ�����996���й��ڵ���ҵ�ĸ����������̣�����ʱ������Գ��еĻ����ͨ�Ŀ�����

������һ��20�꣬����۽����ܲ����ԣ������ܽ��������������ܶԳɹ��뵱Ȼ������������־�������������ʱ�����������������г����ʡ���

��Ϊ��Ŀǰ����г��Դ��ڲ��㡱��6��16�գ��۽����������Ƴ����弰֮��Ĵ��°塣

IPO����ȫ��

����ָ���۹���ֵ�ľ�����������Ҫ��ԭ�������֤ȯ�г�IPO��ģ����������

�������֤ȯ���������ݣ�2016�꣬����״ι����йɼ��ʣ�IPO��250����Ԫ�������Ϻ�֤ȯ��������ŦԼ֤ȯ��������λ�������һ����ʵ�ϣ�2009�굽2016�����䣬����������г�IPO��ģ���������һ��

�в�����Ͷ�ʼ�������˾�����о����о�Ա����ߡ����ʽ��ڱ������ߣ���ۺ�����ע���ƣ���������Ҳ�Ͽ��ɣ����������ƶ��Ҷ�����ǰ��������ӯ���������ϸ�Ҫ����Ѷ��������ס����ˡ��ٶ���Щ��ҵ�����г��ڶ��Dz����Ϲ������������ģ���������й���߳ɳ�����ҵ������ۺ��������У����������еĴ�ͳ��ҵƫ�ࡣ

20�������۹����й�˾��Դ�ظ��Ӷ�Ԫ����������ʾ���ڸ�������ҵ�������й��ڵغ۰�̨�����⣬�������й�˾������21��������Һͷ�չ�й��ң��ֱ����������ǡ��������¼��¡����ձ���ӡ�ᣬ����������������կ��������ʿ����������������˹̹���ɹš���

�����й�˾��ע��طֲ��������밶ע�ṫ˾�Ƚ϶࣬���У�����Ⱥ����࣬����700�ң�����ǰ�Ľ����450�ң�����һЩע�����Ӣ��ά����Ⱥ������������

�ڵ���ҵ����

�ڸ۹���ֵ�������ģ���ٳɳ��ı������ڵ���ҵΪ�۹��ṩ�˱���������IPO��Դ��

�ڵ���ҵ�������У���Ҫ��Ϊֱ�����кͼ������������ʽ��

ֱ�����У���Ҫ���й�֤�������ע�����ڵء�

���������Ҫ��������ʽ��һ���ڵ���ҵ�����ע�ṫ˾���Ծ������ʿعɹ�˾��������������У���������������ڵ���ҵ����ɶ���ʵ�ʿ����˵ȸ��������ھ�����������Ŀ�Ĺ�˾���Ծ�������Ŀ�Ĺ�˾������������У���С������

1997�꣬��ۻع�֮ʱ���й��ڵ������й�����ҵ�ĸ��������������������ڵش�������ҵ���У��ƶ��˹�����г����ĸ�й��ƶ�����ۻع����ļ���������ڵ��ڵ���ҵ������IPOǰϦ��ֵ�����ڷ籩�����е���ɼ��µ�20������������Ͷ���߶��й��ƶ�ͨ�ŵ�ҵ����DZ�������ģ�����3���º��й��ƶ����������ָ���ijɷݹɡ�20���˾��������68������������24������ֵ����13.5����

������ʾ������1997��ף��ڵ���ҵ�������е�����ֻռ�������й�˾������15������2017��6��19�գ��۹�������ҵ����2052�ң����ڵ���ҵΪ996�ң�ռ��Ϊ48.54��

���Ͷ�����м������ɽ��ܡ����ʽ��ڱ������߲ɷ�ʱ��ʾ�����֤ȯ�г��Ŀ������������ڵ���ҵ�������е�һ����ԭ��

ͳ����ʾ����996���ڵظ���������ҵ�У�H����ҵ��246�ң�ռ��24.7�����﹫˾��158�ң�ռ��15.86��С��﹫˾��592�ң�ռ��59.44��

��ļ�ʹ�ģ����1997��֮ǰ���ڵ���ҵÿ��ļ���ʽ��ڰ��ڸ�Ԫˮƽ��1997��֮���ر���2005��֮���ڵ���ҵ��������ļ���ʽ��ģ������

�ڵ���ҵ������к����O�˷�չ����Ҫ���ʽ𣬻��ٽ�����ҵ�����ṹ�����ƺ;�Ӫ���Ƶ�ת����2004�꣬��Ѷ�ع����������ʱ�����м�Ϊ3.7��Ԫ��ʱ�����գ���Ѷ�ع��ѳɳ�Ϊȫ�����ȵĹ�˾��

�����ͨͨ��

2014��11��17�գ��ﱸ���������ͨ����ͨ��A��Ͷ���������Ͷ���߿��Ի��������Է���Ʊ�����ص��ʱ��Խ�ʵ������ʷ�Կ�Խ��

��ͨ���£�����ͨ�ijɽ����ﵽ�ն��ʹ������9��֮�ࡣ�б���ָ��������ͨʵʩִ�к���ָ������ָ֤����˫��Ӱ���������ݲ��㣬�ڻ���ͨ���ǰ������ָ������ָ֤����Ӱ�첻��1������غ���ߴﵽ��17���ң�����ָ��������Դ�0.4������0.92���������ǿ��

2016��12��5�գ������ͨ����ʽ��ͨ��

��Choice�ն�ͳ�ƣ�����ͨ��ͨ�������������(����6��16��)������ͨ�ۼƾ�����1535.65��Ԫ�����и۹�ͨ�ۼƾ�����4145.45��Ԫ�����ͨ�Ƴ���������(����6��2��)�����ͨ�ۼƾ�����720.25��Ԫ�����и۹�ͨ�ۼƾ�����328.87��Ԫ��

�ӽ������ݿ��������ʽ����������Ʊ��һ����ҵ���Ƚ����߷ֺ죬��ӯ��ģʽ����ȷ�����������һ���Ǵ���ֵ�����Ű����ɡ�

���ڻ����ͨ�����У���۽����������ܾ���ë־��6�·ݹ�����ʾ������ͨ�����ͨ��ͨ�������ﵽ���г�����Ч�ʣ�ά�������صĻ����г��ƶȣ�Ҳ�ﵽ����С���ƶȸı�ɱ���Ŀ�ġ�

�������ͨ����ͨ���������չ����ȡ�����й�֤��ḱ��ϯ6��21���ڽ��ܲɷ�ʱ��ʾ����ȻĿǰ����ͨ�����ͨ���ս����ʽ��Ȳ�δ���㣬���պ�������ٲ����õ����⡣��ز��Ž����ǽ�һ�����ƻ���ͨ�����ͨ�ս���ȹ�����

�Դˣ�Ħ����ͨ��̫�������ܾ���Ԥ�⣬���ͨ������ͨ��������������������ȡ����

���°彫Ҫ��

�۽����ܲ���С�ӱ�ʾ�����ڹ�ȥ10�꣬��۵��״ι����йɼ��ʶ�һֱ��ȫ������ǰé����ȫ�û���˲Ϣ��䣬���Dz��ܽ��������������ܶԳɹ��뵱Ȼ������������־�������������ʱ�����������������г����ʡ���

һ���棬���г��ִ��һЩ����Ӵ������ȣ�������ǧ�����⡣

��A������ǰ������ͬ���۹�ʵ��ע���ơ�����������ڽ϶̣��������º��ܣ�ֻǿ����Ϣ��¶����ʵ�ԣ�����ʹ�ܶ���ҵ����ݵ�ʵ��������������Ȼ����Ҳ���½������۹��г������ɡ���ǧ�������˷����ˡ��Ž���ֹ��

��������أ�

һ���棬�Լ�ܵİ��ӽ��е�����2016��6��17�գ����֤���۽�����������г������м�����˿���������ѯ�ļ���������������µ�ίԱ�ᣬ����������ίԱ������мලίԱ�ᡣ����ζ��֤����ֱ�ӵز��������������˺����м�ܡ����֤��������ܲ�ŷ��������ʾ�����м�ܽ�����˱�ø���������Ч�ʣ��������ڴֹ�˾�����г���Ҳ���

���⣬�۽���������ĸﴴҵ�������Ľ��飬���������ʱ���ڳֹɼ���ֵҪ���ս���ҵ�幫˾ת�����Ҫ������ÿǹɳ��ϳ�����Ͷ��������Ĺ�˾����һ���棬�ӿ��Ƴ��������г���Ҫ��ҵ��

6��16�գ��۽����������Ƴ����弰��ҵ��֮��Ĵ��°塣�⽫���Ϊ��1999�꽨����ҵ��֮����ش�ĸ

�۽����ڴ��°�����ѯ�ļ���˵����ԭ��Ŀǰ����г��Դ��ڲ��㣬����Щ�ڵ���ҵ��������������˾ѡ�������г����С����ݼ����˽⣬���°彫��Ϊ�����³��塱�͡��������塱�����У����³���ּ������һЩ������δ��ӯ�����¾��ù�˾���У�������ɢ��Ͷ���߿��š����������������ɡ���ͬͶƱȨ�ܹ�����ͬ�ɲ�ͬȨ���Ĺ�˾���У�ͬʱ������ٳ��ƻ��ơ�������Ʒ���ϻ�����������ʾ���������°壬Ϊ��Щ֮ǰ�������ڸ����е���ҵ�ṩ��һ�������ѡ��ҲΪ�۽����ṩ�������Ρ��Ļ��ᣬ��һЩͬ�ɲ�ͬȨ����ҵ����������ڶ����С���������Ϊ�����³��弰����������Ƴ�ʱ�䣬���Ҳ��������2019���2020�ꡣ�����α༭����˫����ȫ�ĺ�Ѷ�����쿯���ˡ���۴��°岹ʲô�̰�(����;)��һ�ģ����ڴ��µĸ��౨�������ں�Ѷ�ƾ��ͻ������Ķ���

����۴��°岹ʲô�̰塷��زο�����:

��۴��°塢��۴�ҵ���봴�°塢��۴��°������¡�Ҫ���ö̰塢��۴��¡���� ���´�ҵ�����ڴ�����ۡ���ۿƼ����¡���۴��¿Ƽ�չ